Плата за негативное воздействие на окружающую среду

В рамках стимулирования экологизации и природоохранной деятельности в качестве экономических мер можно выделить традиционные и рыночные формы.

К традиционным относятся платежи за загрязнение окружающей среды, за использование природных ресурсов и за существенное превышение допустимых эмиссий загрязняющих веществ. Уровень платежа определяется исходя из оценки ассимиляционной емкости экосистемы и нанесенного ущерба окружающей среде.

Впервые плата за негативное воздействие на окружающую среду (плата за выбросы) была проанализирована А. Пигу [43]. Величина налога определялась из условия равенства предельного ущерба от вредных выбросов предельным затратам на их снижение. Налог А. Пигу равен значению этих двух величин. Рост техногенных загрязнений природной среды и очевидная деградация последней способствовали анализу экологических платежей. В научных исследованиях начала 90-х годов 20 века отечественные ученые приходили к выводу, что, платежи за загрязнение окружающей природной среды стимулируют природоохранную деятельность [18; 31].

В 1990 г. в ходе эксперимента по введению системы платежей за загрязнение воздуха, воды и складирование отходов в некоторых регионах было апробировано в основном три базовых метода [25, c.61]:

по первому методу ставки платежей рассчитывались исходя из экономического ущерба от загрязнения окружающей среды;

по второму - исходя из затрат, необходимых для достижения определенных экологических целей;

по третьему - исходя из стоимости ресурсной среды (воды, воздуха и др.), необходимой для разбавления смеси, при котором содержание загрязняющих веществ в данной ресурсной среде будет находиться на уровне предельно допустимой концентрации (ПДК).

Наибольший интерес представляют первые два метода. Третий метод в связи с ограниченностью природных ресурсов и практически нереальностью осуществления его на практике не имеет экономического смысла [25, c.62].

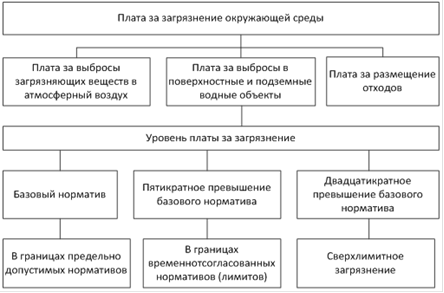

Проведенный эксперимент показал, что новый экономический механизм природопользования должен стать составной частью хозяйственного управления экономикой, а отдельные его элементы найдут применение в ценообразовании, налогообложении, оценке хозяйственной деятельности предприятий, законодательстве и других актах, влияющих на принятие решений. После проведения экономического эксперимента в России в соответствии с постановлением Совета Министров РСФСР от 9 января 1991г. №13 повсеместно была введена плата за загрязнение окружающей природной среды, которая взималась за:

- выброс в атмосферу загрязняющих веществ от стационарных и передвижных источников;

- сброс в водные объекты или на рельеф местности загрязняющих веществ, в том числе осуществляемый предприятиями и организациями через системы коммунальной канализации;

- размещение отходов [3].

В общем виде формирование действующей платы за загрязнение окружающей среды представлено на рисунке 1.2. [41, c.407]

В основу исчисления платы за загрязнение положена система базовых нормативов платы.

При расчете нормативов платы за загрязнение принят затратный подход, который исходит из необходимости установить плату за загрязнение, позволяющую возместить финансирование природоохранных мероприятий, нужных для ликвидации ущерба или его предотвращения. В основном реально были учтены затраты на природоохранные мероприятия в период 1990-1991 гг.

Рисунок 1.2 - Действующая система формирования платы за загрязнение окружающей среды

Нормативы платы за выбросы, сбросы загрязняющих веществ рассчитывались с учетом токсичных свойств каждого конкретного вещества через показатель его относительной опасности, являющийся величиной, обратной предельно допустимой концентрации вещества в элементе окружающей среды.

Показатель относительной опасности i-го вещества Аi рассчитывается по формуле (1.1) [25, с.62]:

![]()

где ![]() - предельно допустимая концентрация i-го вещества (для воздуха - среднесуточная, воды - для рыбохозяйственных водоемов).

- предельно допустимая концентрация i-го вещества (для воздуха - среднесуточная, воды - для рыбохозяйственных водоемов).

Базовые нормативы платы за выбросы и сбросы конкретных загрязняющих веществ определяются как произведение удельного экономического ущерба от выбросов (сбросов) загрязняющих веществ в пределах допустимых нормативов или лимитов на показатели относительной опасности конкретного загрязняющего вредного вещества для окружающей природной среды и на коэффициенты индексации платы.

Еще статьи по экологии

Современные хладагенты и проблемы экологии

Всем нам хорошо известно, что искусственное охлаждение связано с осуществлением термодинамических циклов холодильных машин, которые основаны главным образом на фазовых превращениях тел, называемых раб ...

Состояние и перспективы развития сети российских национальных парков

В процессе своего развития человечество поставило под угрозу

существование естественных экологических систем и природных комплексов, которые

являются необходимым условием сохранения био ...

Проект локальных очистных сооружений гальванического производства

Гальваническое

производство является одним из наиболее опасных источников загрязнения

окружающей среды, главным образом поверхностных и подземных водоемов, ввиду

образования большого объема ...